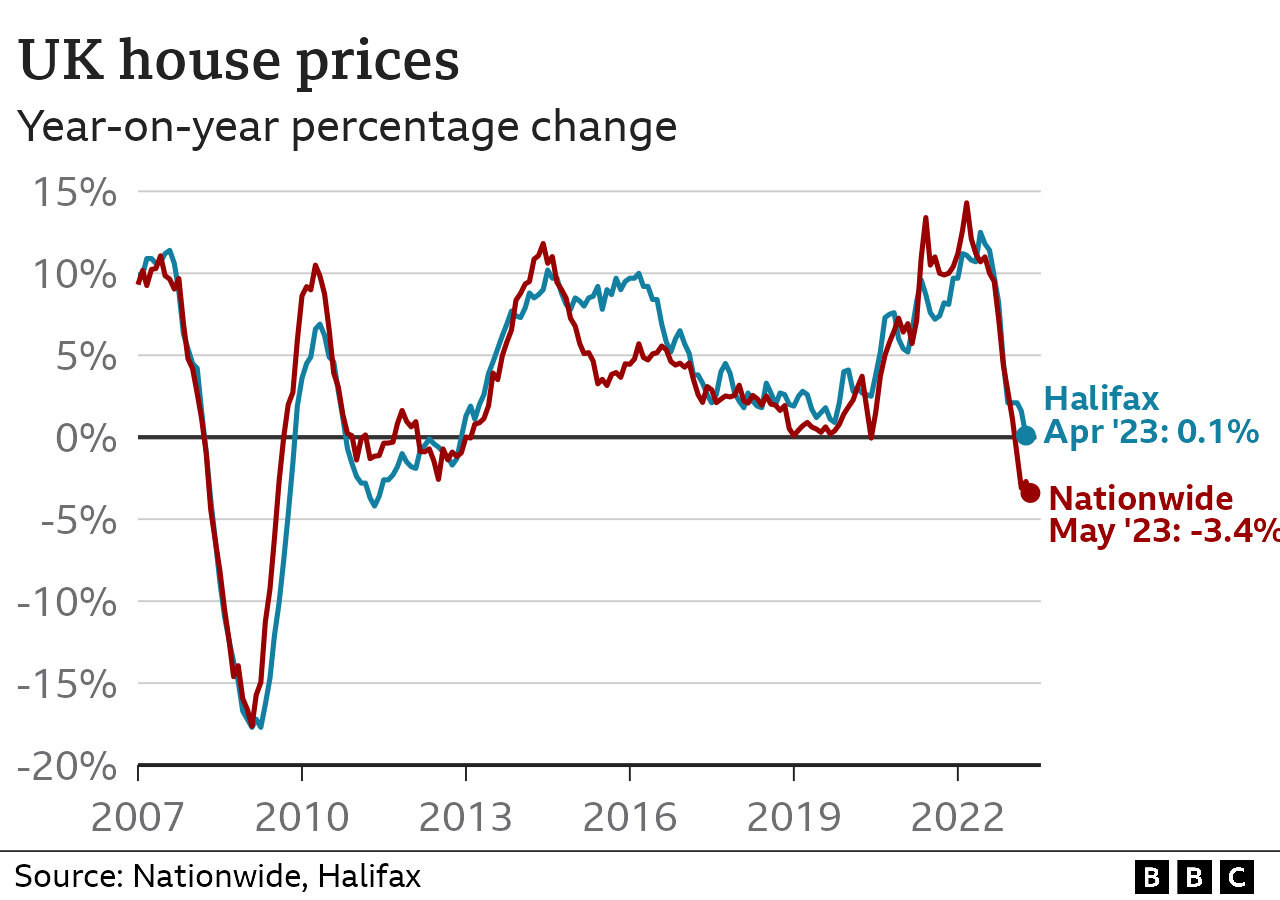

Nationwide zufolge verzeichnete der britische Immobilienmarkt im Mai den schnellsten jährlichen Rückgang seit fast 14 Jahren.

Der größte Preisrückgang seit Juli 2009, so die Bausparkasse, fand im Jahr bis Mai statt.

Weitere Erhöhungen der Hypothekenzinsen könnten dem Wohnungsmarkt schaden, so der Bericht.

Die Hypothekenzinsen stiegen kürzlich aufgrund von Spekulationen, dass die Bank of England die Zinsen aufgrund der anhaltend hohen Inflation erneut anheben müsste.

Die Nationwide meldete daraufhin, dass "der Gegenwind für den Immobilienmarkt in nächster Zeit zunehmen dürfte".

Nach Angaben der Nationwide kostet ein durchschnittliches Haus jetzt 260.736 Pfund, nachdem die Hauspreise allein im Mai um nur 0,1 Prozent gefallen sind.

Der Durchschnittspreis liege immer noch 4 Prozent unter dem Höchststand vom August 2022, hieß es weiter.

Erstkäufer, die in den letzten Jahren trotz der Pandemie einen Anstieg der Hauswerte erlebt haben, würden einen Rückgang der Immobilienpreise normalerweise begrüßen.

Die Kosten für eine Hypothek sind jedoch aufgrund der steigenden Zinssätze stärker gestiegen, als viele Menschen, die versuchen, die Karriereleiter zu erklimmen, erwartet haben.

Einschließlich der Zeit seit Beginn der Covid-Pandemie haben neue Daten der Bank of England gezeigt, dass die Höhe der aufgenommenen Hypothekenschulden im April auf dem niedrigsten Stand aller Zeiten war. Insgesamt zahlten die Kreditnehmer ihre Hypotheken für 1,4 Milliarden Pfund mehr ab, als die Banken verliehen hatten.

Die Bank meldete auch einen Rückgang der Nettohypothekengenehmigungen für Hauskäufe von 51.500 im März auf 48.700.

Die britische Inflationsrate, die den Preisanstieg verfolgt, sank im April weniger als erwartet auf 8,7 Prozent, wie aus den in der vergangenen Woche veröffentlichten offiziellen Daten hervorgeht. .

Analysten zufolge wird die Bank of England die Zinssätze von derzeit 4,5 Prozent auf bis zu 5,5 Prozent anheben müssen, um den Preisanstieg zu bremsen.

Nach der Veröffentlichung der Inflationsdaten haben eine Reihe von Kreditgebern ihre Hypothekenzinsen erhöht. Nationwide nahm die größte Änderung vor und erhöhte die Zinssätze um bis zu 0,45 Prozentpunkte.

Der durchschnittliche Zinssatz für eine zweijährige Festhypothek liegt derzeit bei 5,49 Prozent, gegenüber 3,25 Prozent vor einem Jahr, so das Finanzdatenunternehmen Moneyfacts.

Der aktuelle Zinssatz für einen fünfjährigen Festzinsvertrag liegt bei 51%7%, gegenüber 33%7% zu dieser Zeit im letzten Jahr.

Nach Daten, die Anfang dieser Woche veröffentlicht wurden, sind seit letzter Woche fast 10% der Hypothekenangebote im Vereinigten Königreich vom Markt genommen worden.

Wenn Sie bereit sind, mit einem Journalisten der BBC zu sprechen, geben Sie bitte eine Telefonnummer an. Es gibt weitere Möglichkeiten, uns zu kontaktieren:.

Nationwide zufolge wird erwartet, dass die Zinssätze für einen längeren Zeitraum höher bleiben.

Robert Gardner, Chefökonom bei Nationwide, meint: "Wenn das so bleibt, wird dies wahrscheinlich einen erneuten Aufwärtsdruck auf die Hypothekenzinsen ausüben.".

Er fügte jedoch hinzu, dass die Bausparkasse angesichts der Tatsache, dass "die Bilanzen der privaten Haushalte in relativ guter Verfassung zu sein scheinen" und dass "die Bedingungen auf dem Arbeitsmarkt weiterhin solide sind", nicht mit einem starken Rückgang auf dem Wohnungsmarkt rechne.

Die Zahl der Immobilienverkäufe ist laut den jüngsten Statistiken rückläufig. Die Zahl der Transaktionen im April lag bei 82.120, was einem Rückgang von 25 % gegenüber dem Vorjahr entspricht, wie aus den am Mittwoch veröffentlichten Daten der britischen Steuerbehörde HM Revenue and Customs hervorgeht.

Nach Ansicht von Sarah Coles, Leiterin der Abteilung für persönliche Finanzen bei Hargreaves Lansdown, könnten die jüngsten Veränderungen bei der Verfügbarkeit von Hypotheken und den Kosten das Vertrauen in den Immobilienmarkt "zerbröckeln" lassen.

Trotz ihrer Zusicherung, dass sich die Turbulenzen nach dem Mini-Budget des letzten Jahres nicht wiederholen würden, sagte sie voraus, dass die Hypothekenzinsen "in naher Zukunft" steigen würden.

"Wir können davon ausgehen, dass dies zu einer geringeren Nachfrage, weniger Verkäufen und schwächeren Preisen führen wird. ".

Die jüngsten Daten zur Hypothekenkreditvergabe der Bank of England, so fuhr sie fort, seien eine "miserable Lektüre".

Sie fassen perfekt zusammen, wie die Immobilienverkäufe zu Beginn des Jahres 2023 ins Stocken geraten sind. "

- Formell sind Sie in Verzug, wenn Sie zwei oder mehr Zahlungen hintereinander versäumen.

- Wenn Sie Ihren Kreditgeber bitten, Ihre Zahlungsweise zu ändern, z. B. durch kürzere Zahlungen, muss er dies fair tun und Ihren Wunsch berücksichtigen.

- Er kann Ihnen auch gestatten, nur die Zinsen für eine bestimmte Zeit zu zahlen oder die Laufzeit der Hypothek zu verlängern.

- Jede Vereinbarung wird jedoch in Ihrer Kreditauskunft vermerkt und kann sich auf Ihre künftige Fähigkeit, einen Kredit zu erhalten, auswirken.

Weitere Informationen finden Sie auf dieser Seite.