El circuito de cenas y el campo de golf ya no son los únicos lugares donde se habla de tipos hipotecarios.

A la entrada del colegio o en el supermercado, la gente charla con sus amigos sobre su shock hipotecario. A los inquilinos les preocupa que sus caseros les suban el alquiler como consecuencia de los tipos más altos a los que se enfrentan, al igual que a los nerviosos propietarios de viviendas.

Aquí hay cinco explicaciones para el actual alboroto.

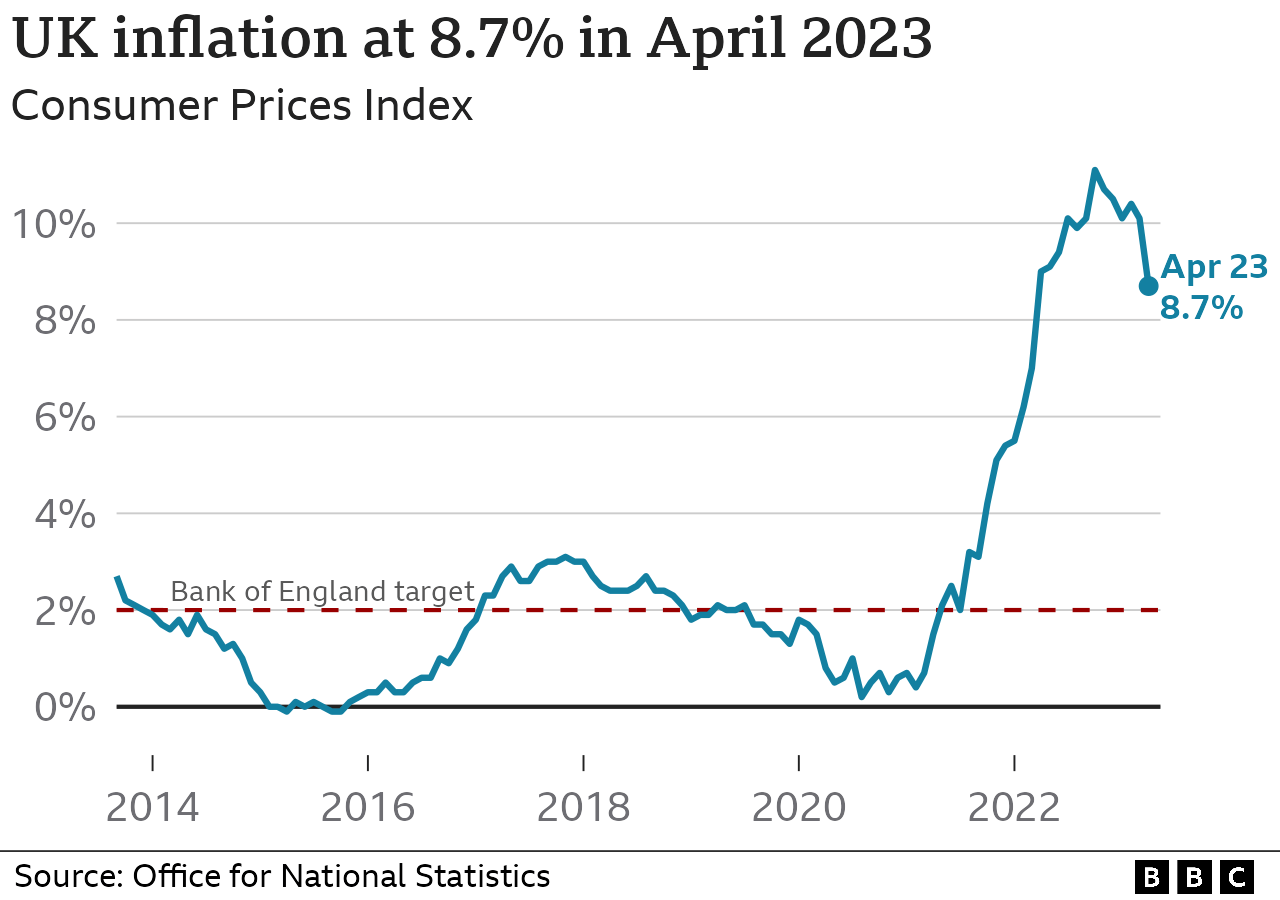

Si hay que creer en las predicciones, el aumento de los precios ya debería haberse ralentizado significativamente. La tasa de inflación traza el aumento de los gastos de subsistencia mostrando el ritmo al que suben los precios.

Aunque parecía que la inflación se mantendría alta durante más tiempo del previsto, los últimos datos oficiales alarmaron a los mercados y a los prestamistas. También aludía a la hipótesis de que la subida de precios se estaba arraigando más profundamente en la economía británica.

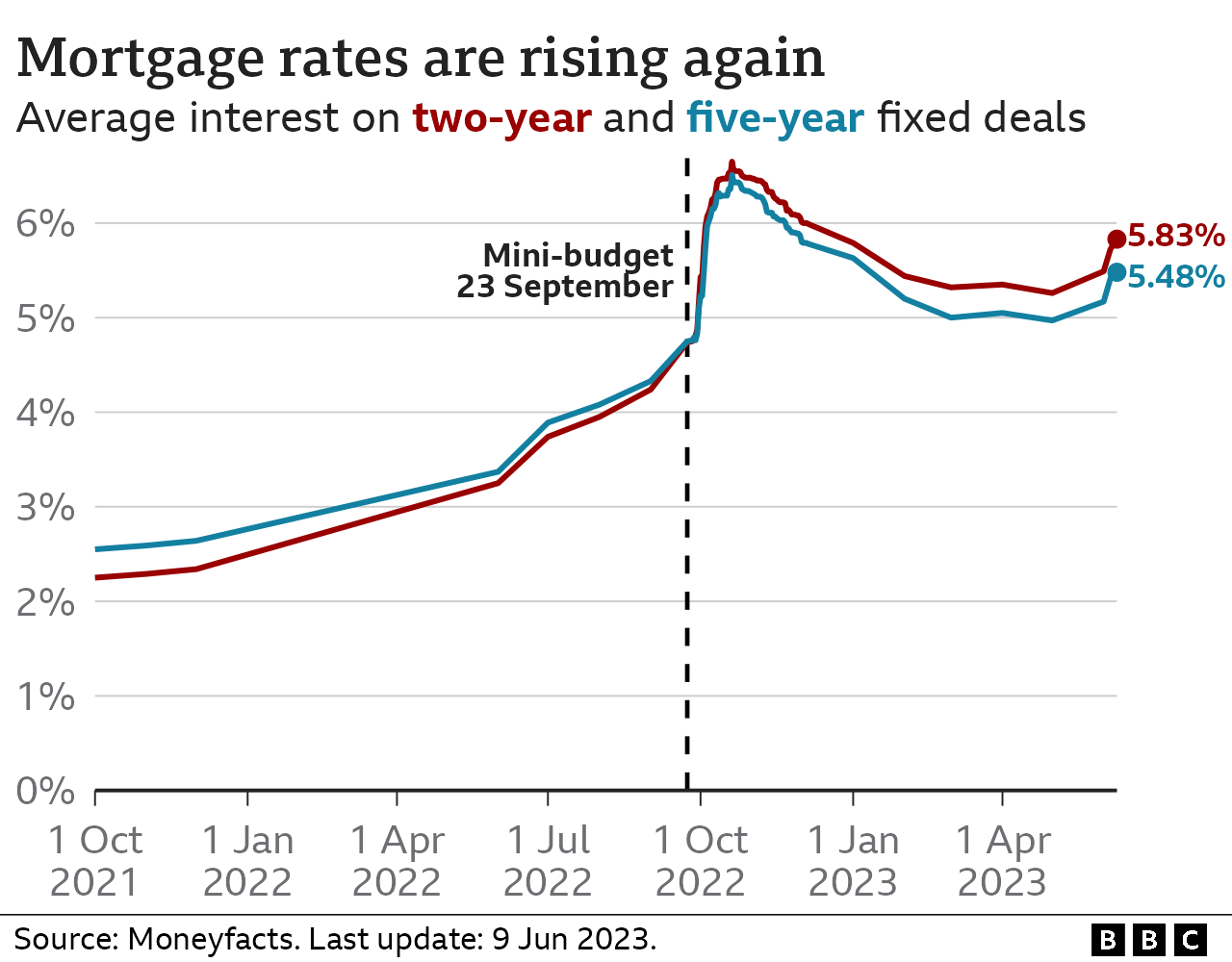

La decisión del Banco de Inglaterra de subir los tipos de interés es su estrategia más importante, aunque algo brusca, para combatir la alta inflación. Los prestamistas incurrirían en costes más elevados como consecuencia de que el tipo de interés de referencia alcanzaría un máximo previsto del 5,5% en lugar del 4,5% actual, por lo que han aumentado el tipo de interés que cobran por las hipotecas.

El presidente del Queens' College de la Universidad de Cambridge y ex subdirector del Fondo Monetario Internacional (FMI), Mohamed El-Erian, afirma que los bancos centrales deberían asumir la responsabilidad de sus predicciones de que la alta inflación sólo sería pasajera.

Resultó que la inflación era persistente, lo que significó que tanto los bancos centrales como la sociedad en su conjunto tardaron en prepararse para una mayor inflación, declaró a la BBC.

Cuando se acabaron las exenciones fiscales proporcionadas por los ministros para mantener el mercado de la vivienda en ebullición durante el COVID, se produjo una avalancha de compradores de viviendas hace dos años.

El impuesto equivalente en Escocia y Gales, así como los tipos más bajos o nulos del impuesto de actos jurídicos documentados, según los analistas "hicieron que un mercado caliente se calentara aún más". Debido a la pandemia y a la reducción del impuesto de actos jurídicos documentados, muchas personas tuvieron que trasladarse rápidamente.

Numerosos de esos compradores recibieron hipotecas a tipo fijo a dos años, que ahora están a punto de vencer.

Según datos de la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés), el periodo en el que más propietarios abandonarán sus hipotecas fijas este año será de julio a octubre, cuando se prevé que lo hagan más de 400.000.

El momento podría ser mejor. Los tipos que se ofrecen hoy para un nuevo acuerdo son significativamente más altos que entonces. Como resultado, la cuota mensual de una hipoteca podría aumentar en varios cientos de libras.

Anil y Jessica Jhamat, residentes en Solihull, deben encontrar 550 libras más al mes. Pudieron adquirir "una casa que no nos habríamos podido permitir" porque compraron su vivienda durante las vacaciones del impuesto de actos jurídicos documentados.

Según el Sr. Jhamat, "asumimos que los tipos de interés seguirían bajos; de lo contrario, habríamos contratado una hipoteca a cinco años". "Es maravilloso tener retrospectiva. ".

La mujer del farmacéutico, gestora digital, y ellos también deben reunir 1.000 libras cada mes para los gastos de guardería de su hijo de un año. "Donde estamos ahora, hemos malgastado los ahorros que teníamos en el impuesto de actos jurídicos documentados". Esencialmente estamos empezando de nuevo", dijo.

Para muchas personas, pagar una hipoteca es su mayor gasto mensual, por lo que elegir el producto adecuado requiere una cuidadosa consideración y el asesoramiento de expertos.

El problema es que los prestamistas han comenzado recientemente a suspender abruptamente sus productos hipotecarios. De ello se deriva una situación frenética.

El jueves, HSBC notificó a los agentes que cancelaría sus ofertas cuatro horas más tarde. Rápidamente retiró las solicitudes tras recibir una avalancha de ellas, sólo para reabrir temporalmente el canal de solicitudes el viernes.

Los grandes prestamistas sólo quieren tantas solicitudes como puedan manejar en estas circunstancias; no quieren que sus ofertas sean significativamente menos caras que las de sus competidores.

"Estas comunicaciones de última hora sólo aumentan el estrés de la situación", dijo Justin Moy, fundador del corredor hipotecario EHF Mortgages, con sede en Chelmsford. Especialmente cuando los aumentos son importantes y tienen un impacto significativo en un prestatario, las decisiones sobre cambios de tipos y reajustes deben dar a todos la oportunidad de reaccionar con calma. "

Los propietarios que decidan que lo mejor es no hacer nada y esperar a que las cosas se calmen corren el riesgo de recibir un duro golpe.

Un prestatario cambia automáticamente al tipo variable estándar (SVR) de su prestamista cuando vence un plazo fijo, lo que suele ocurrir al cabo de dos o cinco años. La mayoría de las personas se cambian a otro acuerdo fijo porque el tipo es más alto; sin embargo, no todo el mundo tiene esa opción porque, por ejemplo, pueden haber incumplido pagos anteriormente.

Los corredores afirman que debido a que estos SVR han aumentado, cualquier persona que opte por esperar y ver experimentará un aumento significativo en su tasa, lo que resultará en un pago mensual de hipoteca significativamente más alto.

En comparación con otros prestamistas, algunos tienen SVR mucho más altos. Cuando vencen sus tasas, aconsejamos a nuestros clientes que elijan un prestamista que trate a sus clientes de manera justa, según Aaron Strutt, del corredor Trinity Financial.

Debido a que se habían acostumbrado tanto a tasas de interés extremadamente bajas durante la década anterior o más, muchas personas fueron tomadas por sorpresa por el aumento en las tasas hipotecarias que comenzó en diciembre de 2021.

Los tipos de interés se mantuvieron bajos, a veces en mínimos históricos, por diversas razones económicas y pandémicas.

Cualquiera que comprara su primera vivienda durante ese periodo no se habría encontrado con esta situación. Los tipos han sido mucho más altos en décadas anteriores, pero como los precios de la vivienda han subido, ahora la gente pide más prestado.

Los prestamistas examinaron las finanzas de los solicitantes para determinar si podían soportar tipos de interés más altos. Eso es ahora más realidad que teoría, lo que puede hacer que algunas personas se pregunten si se han excedido. Muchas personas han evitado tener que vender sus casas, según los analistas, debido a la disponibilidad de puestos de trabajo y a la baja tasa de desempleo.

A los inquilinos también les afecta. El aumento de los gastos para los propietarios hará que suban los precios de los alquileres y, si deciden abandonar el sector, hará que haya menos viviendas disponibles para alquilar.

- Usted está formalmente en mora si hay un déficit que equivale a dos o más meses de pagos.

- Entonces, para tratarle de forma justa, su prestamista debe tener en cuenta cualquier solicitud que haga para modificar su calendario de pagos, posiblemente con pagos temporalmente más bajos.

- Su capacidad para obtener préstamos en el futuro se verá afectada por cualquier acuerdo al que llegue, ya que aparecerá en su informe crediticio.

Visite esta página para obtener más información.

Jemma Dempsey ha contribuido con más información.