Il circuito delle cene e il campo da golf non sono più gli unici luoghi in cui si discute di tassi ipotecari.

All'ingresso della scuola o al supermercato, le persone chiacchierano con gli amici del loro shock ipotecario. Gli inquilini sono preoccupati che i loro proprietari aumentino l'affitto a causa dell'aumento dei tassi, così come i proprietari di case nervosi.

Ecco cinque spiegazioni per l'attuale agitazione.

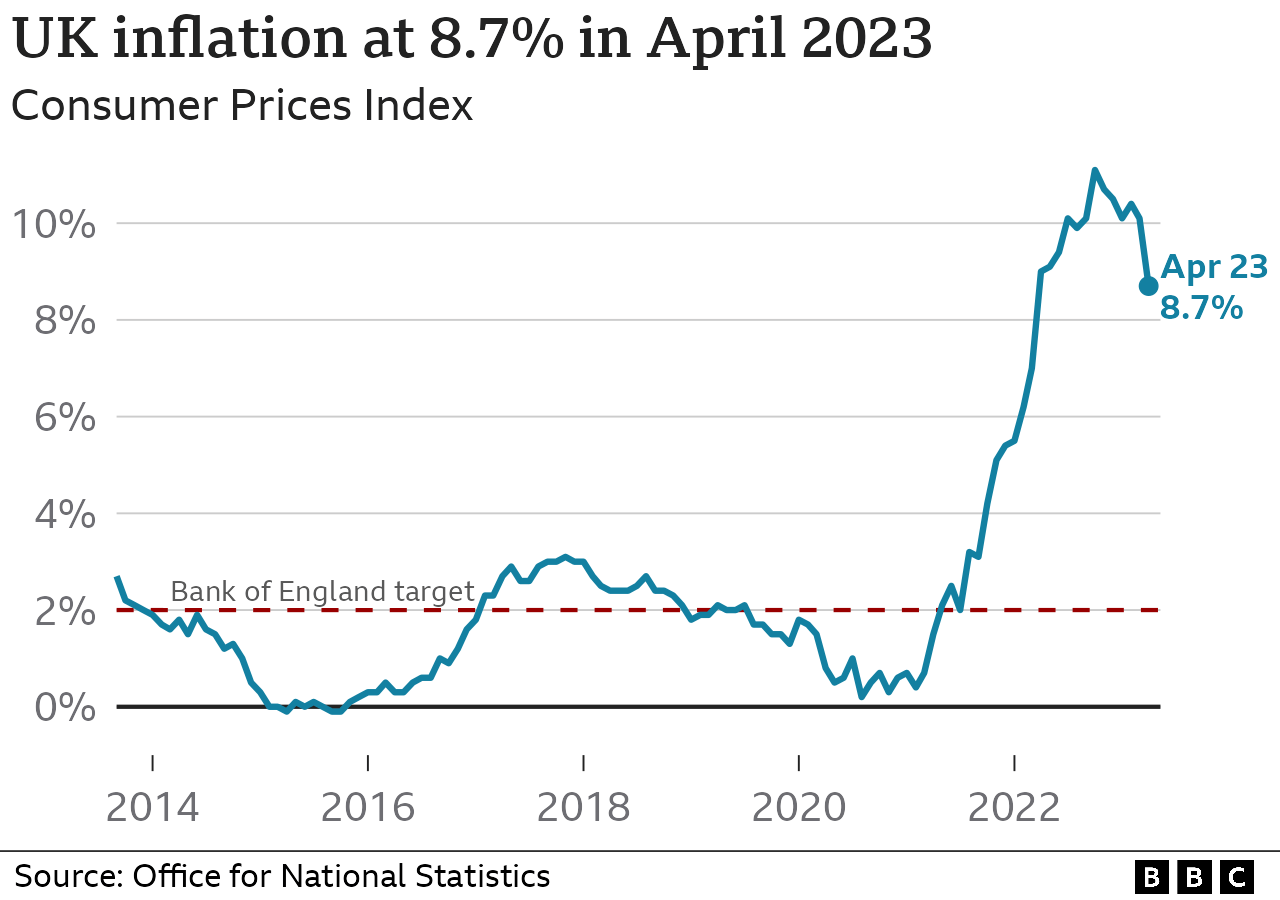

Se si crede alle previsioni, l'aumento dei prezzi dovrebbe essere già rallentato in modo significativo. Il tasso d'inflazione traccia l'aumento del costo della vita visualizzando il tasso di crescita dei prezzi.

Anche se sembrava che l'inflazione sarebbe rimasta alta per un periodo di tempo più lungo del previsto, i dati ufficiali più recenti hanno allarmato i mercati e gli istituti di credito. Inoltre, alludevano all'ipotesi che l'aumento dei prezzi stesse diventando più radicato nell'economia del Regno Unito.

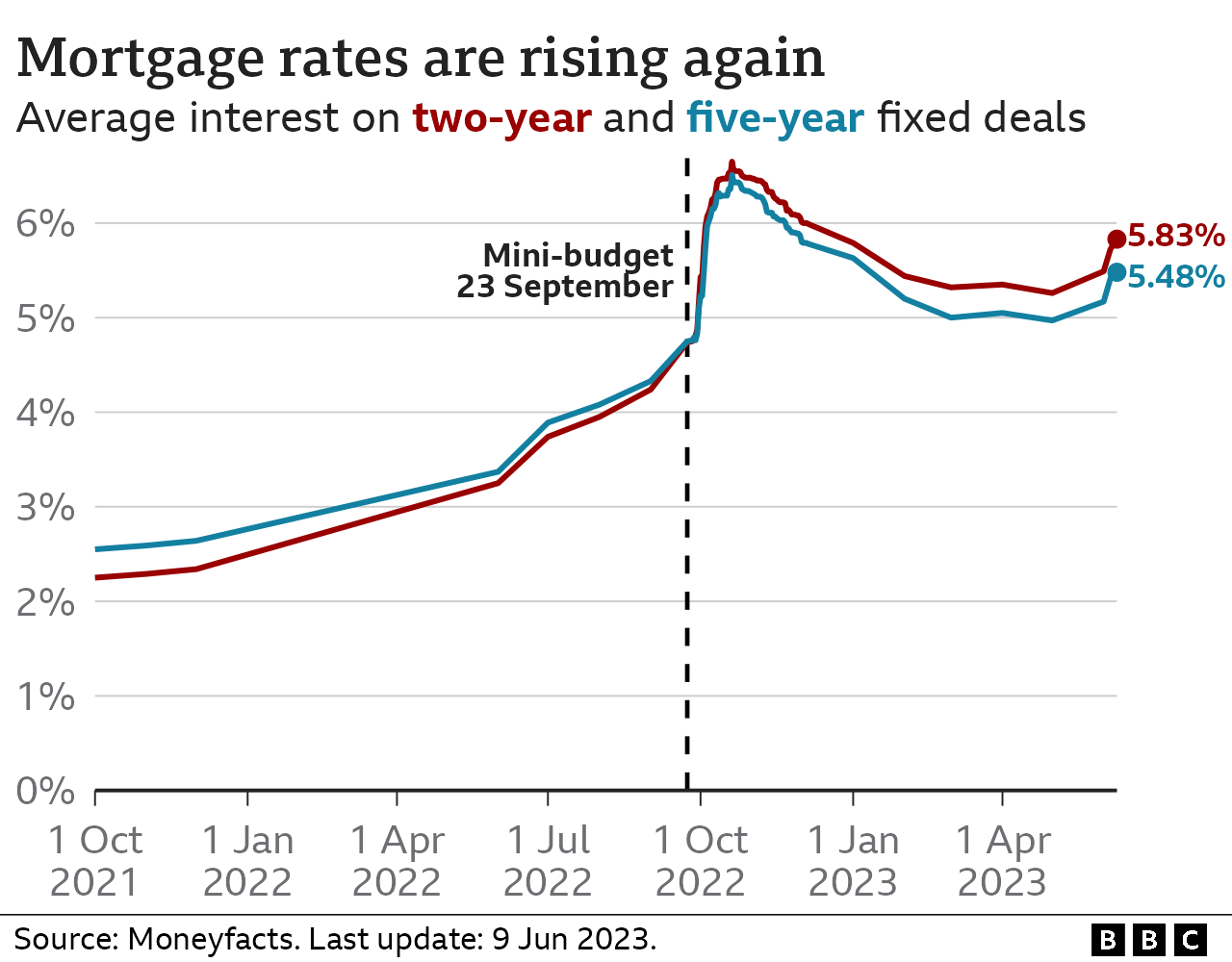

La decisione della Banca d'Inghilterra di alzare i tassi d'interesse è la sua strategia più importante, anche se un po' raffazzonata, per combattere l'alta inflazione. Gli istituti di credito dovrebbero sostenere costi più elevati a causa del previsto picco del tasso di riferimento al 5,5% anziché all'attuale 4,5%, per cui hanno aumentato il tasso di interesse applicato ai mutui.

Il presidente del Queens' College dell'Università di Cambridge ed ex vicedirettore del Fondo Monetario Internazionale (FMI), Mohamed El-Erian, sostiene che le banche centrali dovrebbero assumersi la responsabilità delle loro previsioni secondo cui l'alta inflazione sarebbe stata solo transitoria.

Si è scoperto che l'inflazione era persistente, il che significa che sia le banche centrali che la società nel suo complesso sono state lente a prepararsi a un'inflazione più elevata, ha dichiarato alla BBC.

Quando le agevolazioni fiscali concesse dai ministri per mantenere il mercato immobiliare in fermento durante la COVID sono terminate, due anni fa c'è stata una corsa agli acquisti di case.

La tassa equivalente in Scozia e Galles, così come le aliquote più basse o nulle per l'imposta di bollo, secondo gli analisti "hanno reso un mercato caldo ancora più caldo". A causa della pandemia e della riduzione dell'imposta di bollo, molte persone hanno dovuto trasferirsi rapidamente.

Numerosi di questi acquirenti hanno ricevuto mutui a tasso fisso di due anni, che ora stanno per scadere.

Secondo i dati della Financial Conduct Authority, l'organo di controllo della City, il periodo di picco per i proprietari di case che escono dai mutui a tasso fisso quest'anno va da luglio a ottobre, quando si prevede che lo faranno più di 400.000 persone.

Il momento potrebbe essere migliore. I tassi offerti oggi per un nuovo contratto sono significativamente più alti di quelli di allora. Di conseguenza, la rata mensile di un mutuo potrebbe aumentare di diverse centinaia di sterline.

Gli abitanti di Solihull Anil e Jessica Jhamat devono trovare 550 sterline in più al mese. Hanno potuto acquistare "una casa che non ci saremmo potuti permettere" perché hanno comprato la loro casa durante la vacanza dell'imposta di registro. Secondo il signor Jhamat, "pensavamo che i tassi di interesse sarebbero rimasti bassi, altrimenti avremmo stipulato un mutuo a cinque anni". È meraviglioso avere il senno di poi". "

La moglie del farmacista, una manager digitale, e i due devono anche trovare 1.000 sterline al mese per i costi dell'asilo del figlio di un anno. "Dove siamo ora, abbiamo sprecato i risparmi che avevamo sull'imposta di bollo". Per molte persone, il pagamento di un mutuo è la spesa mensile più importante, quindi la scelta del prodotto giusto richiede un'attenta considerazione e la consulenza di un esperto.

Il problema è che di recente gli istituti di credito hanno iniziato a interrompere bruscamente i loro prodotti ipotecari. Giovedì i broker sono stati informati da HSBC che avrebbe cancellato le sue offerte quattro ore dopo. La HSBC ha ritirato rapidamente le richieste dopo averne ricevute una marea, per poi riaprire temporaneamente il canale di richiesta venerdì.

I grandi istituti di credito vogliono solo il numero di richieste che possono gestire in queste circostanze; non vogliono che le loro offerte siano significativamente meno costose di quelle dei loro concorrenti.

"Queste comunicazioni dell'ultimo minuto non fanno altro che aumentare lo stress della situazione", ha dichiarato Justin Moy, fondatore del broker di mutui EHF Mortgages con sede a Chelmsford. Soprattutto quando gli aumenti sono significativi e hanno un impatto notevole sul mutuatario, le decisioni sulle modifiche dei tassi e sul repricing devono dare a tutti la possibilità di reagire con calma". "

I proprietari di casa che decidono che la cosa migliore da fare è non fare nulla e aspettare che le cose si calmino rischiano di ricevere uno shock spiacevole.

Un mutuatario passa automaticamente al tasso variabile standard (SVR) del suo prestatore quando scade un termine fisso, che di solito avviene dopo due o cinque anni. La maggior parte delle persone passa invece a un'altra offerta fissa perché il tasso è più alto; tuttavia, non tutti hanno questa possibilità perché, ad esempio, potrebbero aver saltato dei pagamenti in precedenza.

I broker sostengono che, poiché questi SVR sono aumentati, chiunque scelga di aspettare e vedere subirà un aumento significativo del proprio tasso, che si tradurrà in una rata mensile del mutuo significativamente più alta.

Rispetto ad altri istituti di credito, alcuni hanno SVR molto più alti. Quando i loro tassi scadono, consigliamo ai nostri clienti di scegliere un prestatore che tratti i suoi clienti in modo equo, secondo Aaron Strutt del broker Trinity Financial.

Poiché si erano abituati a tassi di interesse estremamente bassi per il decennio precedente o più, molte persone sono state colte di sorpresa dall'aumento dei tassi ipotecari iniziato nel dicembre 2021.

I tassi d'interesse sono stati mantenuti bassi, a volte ai minimi storici, per una serie di ragioni economiche e pandemiche.

Chi ha acquistato la prima casa in quel periodo non si sarebbe trovato in questa situazione. I tassi sono stati molto più alti nei decenni precedenti, ma con l'aumento dei prezzi delle case, le persone ora chiedono più prestiti.

Gli istituti di credito hanno esaminato le finanze dei richiedenti per determinare se fossero in grado di gestire tassi di interesse più elevati. Ora questa è più una realtà che una teoria, il che potrebbe indurre alcune persone a chiedersi se non si siano spinte troppo oltre. Secondo gli analisti, molte persone hanno evitato di dover vendere la propria casa grazie alla disponibilità di posti di lavoro e al basso tasso di disoccupazione.

Anche gli inquilini ne risentono. L'aumento delle spese per i proprietari farà salire i canoni di locazione e, se questi decidono di abbandonare il settore, il risultato sarà un minor numero di case disponibili per l'affitto.

- Si è formalmente in arretrato se c'è un ammanco pari a due o più mesi di pagamenti.

- Allora, per trattarvi in modo equo, il vostro creditore deve tenere conto di qualsiasi richiesta di modifica del vostro piano di pagamento, eventualmente con pagamenti temporaneamente più bassi.

- La vostra capacità di ottenere prestiti in futuro sarà influenzata da qualsiasi accordo raggiunto perché apparirà sul vostro rapporto di credito.

Visitate questa pagina per ulteriori informazioni.

Jemma Dempsey ha contribuito con ulteriori informazioni.